Vous vous servez de votre véhicule personnel pour vous rendre sur votre lieu de travail ? Ce même véhicule est utilisé dans un cadre professionnel ? Savez-vous que cela vous donne droit à des remises d'impôts ? Si vous souhaitez tout savoir au sujet des frais kilométriques, plongez-vous alors sans plus attendre dans la lecture du texte ci-dessous.

Quel est le principe de fonctionnement ?

Chaque année, généralement au printemps, les salariés français ont l'obligation de déclarer leurs revenus auprès de l'administration fiscale. Tous ont droit d'office à une déduction forfaitaire de 10 % appliquée automatiquement sur l'ensemble de leurs revenus. Cette dernière a pour principal objectif de couvrir toutes les dépenses liées à l'exercice de leur profession tout en simplifiant les calculs. Parmi celles-ci, le transport occupe une part prépondérante.

Pourtant, rien n'oblige le contribuable à en bénéficier. Il peut en effet y renoncer et préférer comptabiliser le détail des dépenses. Agir de la sorte se montre intéressant, notamment pour ceux qui parcourent de longs trajets pour se rendre sur leur lieu de travail. Dans ce cas précis, appliquer la déduction forfaitaire de 10 % augmentera la somme à régler aux services des impôts.

Vous craignez de vous tromper dans le calcul de vos indemnités kilométriques ? Vous ne savez pas quel barème appliqué en fonction de votre type de véhicule ? Ne paniquez surtout pas et servez-vous tout simplement des outils à votre disposition sur le site concur.fr !

Les frais générés pour se rendre au travail

Si vous vous servez de votre véhicule personnel pour aller au travail, il peut être intéressant d'utiliser le barème des frais kilométriques pour calculer la déduction fiscale à laquelle vous avez droit. Attention, il existe plusieurs modes de calcul en fonction de la distance entre votre habitation et votre lieu de travail.

Si vous résidez à moins de 40 kilomètres, l'administration fiscale vous autorise à considérer l'intégralité de cette distance. Au-delà, vous devrez nécessairement vous limiter à 40 kilomètres. Cette limitation existe afin d'inciter les salariés à se rapprocher de leur de travail pour des raisons écologiques. Sachez toutefois que des conditions particulières (en fonction de l'emploi occupé ou de certaines situations familiales) vous autorisant à déclarer la distance réelle. Bien entendu, pour en bénéficier, vous devrez fournir tous les justificatifs nécessaires.

L'utilisation de votre véhicule à des fins professionnelles

Certains salariés n'ont pas d'autres choix que d'utiliser leur propre véhicule pour exercer leur activité professionnelle. C'est par exemple le cas des infirmières intervenant au domicile des personnes ou de ceux ayant créés leur entreprise à la maison. Il semble logique d'appliquer également une déduction fiscale. Deux options sont alors possibles :

- se référencer aux barèmes des frais kilométriques mis à jour par l'administration fiscale

- fournir les justificatifs pour comptabiliser vos dépenses réelles

Attention ! Il est important de savoir que, si votre employeur rembourse vos frais de déplacements professionnels, vous serez dans l'obligation de les cumuler avec le salaire au moment de votre déclaration de revenus.

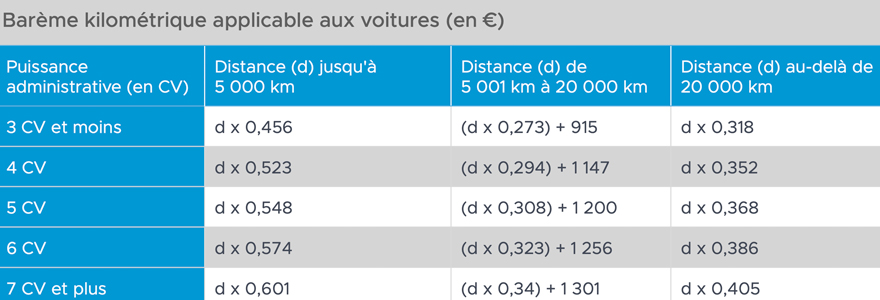

Les règles de calcul pour les voitures

Pour les voitures, la règle de calcul dépend de plusieurs paramètres dont la puissance fiscale du véhicule et la distance parcourue chaque année. Ce barème tient également compte de la dépréciation de la valeur du véhicule, des frais engendrés par son entretien ou encore des sommes à verser pour l'assurer.

Voici le barème kilométrique applicable aux voitures pour l'imposition des revenus de l’année 2021. La variable "d" représente ici la distance parcourue annuellement pour se rendre au travail ou dans le cadre de son activité professionnelle.

Si vous roulez moins de 5 000 kilomètres :

- Pour les voitures dont la puissance fiscale est inférieure ou égale à 3 CV : d * 0,502

- 4 CV : d * 0,575

- 5 CV : d * 0,603

- 6 CV : d * 0,631

- 7 CV et au-delà : d * 0,661

Entre 5 001 et 20 000 kilomètres :

- 3 CV ou moins : (d * 0,3) + 1 007

- 4 CV : (d * 0,323) + 1 262

- 5 CV : (d * 0,339) + 1 320

- 6 CV : (d * 0,355) + 1 382

- 7 CV et au-delà : (d * 0,374) + 1 435

Au-delà de 20 000 km :

- 3 CV ou moins : d * 0,35

- 4 CV : d * 0,387

- 5 CV : d * 0,405

- 6 CV : d * 0,425

- 7 CV et au-delà : d * 0,446

Concernant les deux-roues, un autre barème devra bien entendu être appliqué.